Finanzierung und Förderung für Unternehmen

Lorem ipsum dolor sit amet, consectetur adipiscing elit

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Phasellus suscipit mi vitae augue accumsan sodales. Proin non mauris lorem. Pellentesque habitant morbi tristique senectus et netus et malesuada fames ac turpis egestas. Ut mattis nibh sed nibh interdum ornare. Morbi sed velit sit amet metus congue semper. Nulla scelerisque felis ipsum, quis pulvinar ante ultrices ac. Ut lorem enim, tempus a est nec, eleifend interdum elit.

Erfahrung unseren Experten ermöglicht, ein tiefes Verständnis für die Bedürfnisse und Erwartungen alle Seiten – der Fachbetriebe, Investoren und der Kunden – zu entwickeln. Wir sind mit den Herausforderungen der Kapitalbeschaffung und den Erwartungen an Projektumsetzungen im Bauwesen sowie bei Infrastrukturprojekten vertraut und können diese erfolgreich umsetzen.

Ob für Entwicklung neuer Produkte und Dienstleistungen, den Kauf neuer Maschinen oder Investitionen in die Digitalisierung – es bieten sich eine Vielzahl von Finanzierungsformen und öffentlichen Fördermitteln für Unternehmen an. Der Ratgeber gibt Ihnen einen Überblick, welche dies sind und wie sie sich voneinander unterscheiden.

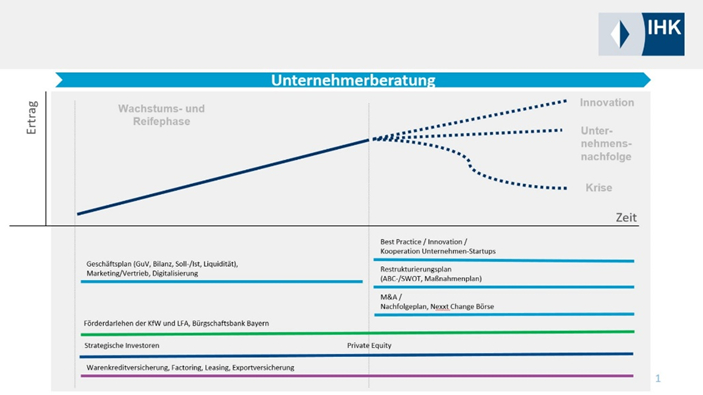

Beratung zur Finanzierung für Unternehmer nach der Gründungsphase

Bankkredite

Sollte das Unternehmen mit Kreditbedarf noch keine Erträge bzw. positive Cash Flows erwirtschaftet haben, so eignet sich die Kreditfinanzierung noch nicht. Es ist zunächst zu prüfen, ob eine Eigenkapitalfinanzierung möglich ist.

Sofern bereits Daten zum Jahresabschluss aus den Vorjahren zumindest über 2-3 Geschäftsjahre vorliegen, muss für eine Kreditfinanzierung ein geeignetes Verhältnis zwischen Eigen- und Fremdkapital bestehen. Zur besseren Orientierung sollten dabei branchenübliche Finanzkennzahlen zum Vergleich verwendet werden. Diese können bei Verbänden und Banken angefragt werden.

LfA-Kredite

Die LfA Förderbank Bayern fördert Wachstumsinvestitionen nahezu aller mittelständischen Unternehmen, die wirtschaftlich selbständig sind und ihren Sitz in Bayern haben. Grundsätzlich fördert die LfA Finanzierungen, die im Zusammenhang mit betrieblichen Wachstumsvorhaben stehen. Die am häufigsten genutzten Kredite sind wie folgt:

Universalkredit

Nachhaltigkeit in Finanzierungsgesprächen

Eine belastbare Nachhaltigkeitsstrategie ist als Chance zu verstehen. Die Identifikation von ESG-Risiken im Unternehmen unterstützen die eigene Klimabilanz im Unternehmen.

Eine direktes Reporting an die Geschäftsführung ist verdeutlicht den Stellenwert im Unternehmen mit regelmäßigen Messdaten zur Zielerreichung. In Schulungen für das gesamte Personal sollten die Projektmitarbeiter als Multiplikatoren für das Gesamtunternehmen agieren.

Financial Covenants

Kreditverträge beinhalten heutzutage als Folge der Finanzkrise in der Regel neben den klassischen Inhalten wie Kreditsumme, Laufzeit, Zins, Raten und Sicherheiten verschiedene Zusatzklauseln, sog. Financial Covenants. Diese stellen Nebenabreden in Kreditverträgen dar, die dem Kreditgeber je nach Ausgestaltung zusätzlich zu umfangreichen Informationsrechten ein erhebliches Maß an Einfluss auf die Unternehmensführung einräumen können. Durch die richtige Ausgestaltung der Covenants steht den Banken ein Frühwarn- und Risikomanagementinstrument zur Verfügung, durch das sie zügig und effizient auf Krisensignale reagieren können und durch das bei Verstößen im Vergleich über mehrere Perioden Sanktionsmöglichkeiten bestehen. Financial Covenants sind betriebswirtschaftlichen Kennzahlen, die sich aus den Jahresabschlüssen und den Gewinn- und Verlustrechnungen der kreditnehmenden Unternehmen entwickeln lassen sowie sonstige finanzwirtschaftliche Kennzahlen.

Finanzierung von Auslandsgeschäften

Deutsche Exporteure können neben Warenlieferungen auch Dienstleistungen mit Exportkreditgarantien absichern. Mit der Leistungsdeckung werden Geschäfte abgesichert, welche die Erbringung isolierter – also nicht im Zusammenhang mit der Herstellung bzw. dem Export von Waren stehender – Leistungen zum Gegenstand haben und bei denen es sich nicht um Bau- oder Finanzdienstleistungen handelt. Die Leistungsdeckung berücksichtigt in diesem Geschäft übliche Geschäftsmodelle. Absicherbar sind etwa die Erbringung von Leistungen aller Leistungsphasen der Honorarordnung für Architekten und Ingenieure, Vermessungsleistungen, sonstige Planungsleistungen, Projektmanagementleistungen, das Erstellen von Studien, Werbe- oder anderen Filmen, Schulungsleistungen, Beratungsleistungen, Inspektionsleistungen, Agenturleistungen, Serviceleistungen oder Leistungen aus dem IT-Bereich.

Warum Goldstein – Holding?

Langjährige Erfahrung in M&A und Finanzierung.

Goldstein Company ist ein innovatives Beratungshaus, das sich auf Nachfolge-, Finanzierungs- und M&A-Beratung spezialisiert hat. Der technologiegetriebene Ansatz schafft Transparenz im undurchsichtigen M&A-Markt und ermöglicht Unternehmern Zugang zu qualitativ hochwertigen Transaktionsdienstleistungen

Persönliche Beratung durch erfahrene Experten.

Unsere Beratungsdienstleistung ist so individuell wie die Unternehmen unserer Mandanten, daher gestalten wir die Transaktionsstrategie im Einklang mit Ihren Zielen, individuell auf Sie zugeschnitten. Unser Team unterstützt Unternehmer und Eigentümer bei der Vorbereitung und Durchführung von strategischen M&A-Transaktionen, Eigen- und Wachstumskapitalbeschaffung sowie im Rahmen von Nachfolgeherausforderungen.

Strukturierte Prozesse & individuelle Lösungen.

Prozesse im Unternehmen zu optimieren, heißt im Prinzip, durch effektiveres Arbeiten Kosten zu senken. Denn in Zeiten von erhöhtem Wettbewerbsaufkommen ist es nur verständlich, sich die Frage zu stellen: Wo und wie können wir Kosten reduzieren? Ein guter Ansatz liegt darin, die Prozesse und einzelnen Abläufe im eigenen Unternehmen mal genauer unter die Lupe zu nehmen. Nur, weil manche Arbeitsabläufe bereits seit Jahren oder Jahrzehnten bestehen, heißt das nicht zwingend, dass diese die optimale Lösung darstellen.

Ziele der Prozessoptimierung:

Reduzierung der Unternehmenskosten

Minimierungen der Komplexität von Prozessen

Schaffung von klaren Verantwortlichkeiten.

Zugang zu einem breiten Investoren- und Käufernetzwerk

Das Kapitalanlagegesetz (KAGB) unterscheidet zwischen drei Anlegergruppen: den Privaten, den Semiprofessionellen und den Institutionellen. Institutionelle Investoren sind im Gegensatz zu privaten Anlegern juristische Personen. Sie können in unterschiedlichen Rechtsformen auftreten, gemeinsam ist ihnen der Umstand, dass sie eine Zulassung für die Anlage von Finanzinstrumenten haben. Zu den institutionellen Investoren gehören Kreditinstitute, Versicherungen, Investment- und Kapitalgesellschaften, Versorgungswerke, Pensionskassen, Sozialversicherungsträger, Krankenkassen, Unternehmen, Vermögensverwaltungen, Kirchen, Vereine, Stiftungen, staatliche Organisationen, internationale Organisationen und Kommunen.

Kontakt

Du möchtest eines der Themen persönlich besprechen?

Ihr Kontakt zu uns

Auf eine zukünftige Zusammenarbeit mit Ihnen würden wir uns sehr freuen.

Haben Sie Fragen? Benötigen Sie weitere Informationen? Bitte lassen Sie es uns wissen. Unser kompetentes Team ist gerne für Sie da.

Füllen Sie einfach das Kontaktformular aus und wir setzen uns zeitnah mit Ihnen in Verbindung.

Natürlich können Sie uns auch telefonisch erreichen!

© 2025 | Goldstein – Holding